5 señales de estrés financiero:

07/04/2026

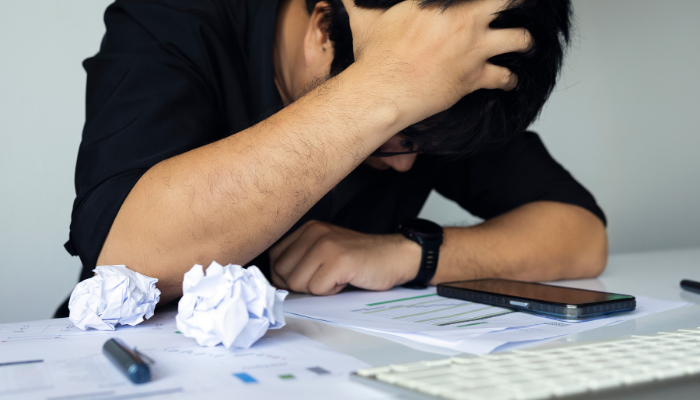

El estrés financiero aparece cuando los ingresos, las deudas y los gastos empiezan a sentirse como una carga difícil de manejar. No siempre se manifiesta como un solo gran problema; muchas veces se cuela poco a poco: pagos atrasados, uso excesivo de tarjetas, discusiones en casa o incluso insomnio por pensar en el dinero.

Comprender las señales más frecuentes, tanto en las cuentas como en las emociones, es un primer paso para recuperar el control. En este artículo, te explicamos 5 indicios de estrés financiero y algunas pautas prácticas para abordarlo antes de que el problema se agrave.

El estrés financiero es el malestar que surge cuando las obligaciones económicas superan o se perciben como superiores a la capacidad de pago. No se trata solo de la cantidad de dinero que se tiene, sino de cómo se administra, de las expectativas y de la incertidumbre sobre el futuro.

Puede aparecer en cualquier etapa de la vida: ante una pérdida de ingresos, un aumento de gastos, el uso intensivo del crédito o incluso por falta de planificación. Cuando se mantiene en el tiempo, afecta la salud, la productividad laboral, las relaciones familiares y la toma de decisiones.

Una primera señal de alerta es depender de tarjetas de crédito, avances o préstamos de corto plazo para cubrir gastos cotidianos como comida, transporte, servicios o alquiler.

El crédito está pensado como herramienta para compras puntuales o proyectos específicos, no como ingreso permanente. Cuando se convierte en la fuente principal para llegar a fin de mes, suele indicar que el presupuesto ya no es sostenible con los ingresos disponibles.

Otra señal clara de estrés financiero es la acumulación de pagos vencidos: tarjetas, servicios básicos, alquiler, cuotas de préstamos o impuestos. A esto se suman comisiones por mora, recargos e intereses que encarecen aún más las deudas.

No se trata solo de olvidar una fecha ocasionalmente. El problema aparece cuando los atrasos se vuelven frecuentes y la persona debe elegir “qué pagar primero”, dejando otros compromisos para después. Esta dinámica alimenta un ciclo de presión constante y reduce el margen de maniobra.

La falta de visibilidad sobre las finanzas personales también es un indicador de riesgo. Cuando una persona no sabe con precisión cuánto gasta, cuánto debe y cuánto realmente puede ahorrar, es más fácil que tome decisiones impulsivas o que subestime el peso de las deudas.

No contar con un presupuesto, no revisar los estados de cuenta y no registrar los gastos diarios dificulta ver el panorama completo. En estas condiciones, el estrés suele aumentar, porque se tiene la sensación de “perder el control” sin entender exactamente por qué.

El estrés financiero no solo se ve en números, también en conductas. Una señal frecuente es evitar abrir correos del banco, apagar notificaciones de la aplicación, no revisar estados de cuenta o posponer la lectura de mensajes sobre cargos y vencimientos.

Esta evitación, aunque parezca aliviar la ansiedad a corto plazo, suele empeorar la situación: los intereses siguen corriendo, los cargos se acumulan y cualquier irregularidad tarda más en detectarse. Mirar hacia otro lado no elimina el problema; solo lo vuelve más difícil de resolver después.

El dinero está conectado con muchas áreas de la vida. Por eso, el estrés financiero puede manifestarse en síntomas como dificultad para conciliar el sueño, preocupación constante, irritabilidad, discusiones frecuentes por temas de dinero o dificultad para concentrarse.

Cuando las conversaciones sobre finanzas se vuelven motivo recurrente de conflicto en el hogar, o cuando la persona evita actividades sociales por temor a gastar, es probable que el problema ya haya trascendido lo puramente económico. En esos casos, es importante abordarlo de manera integral.

Identificar estas señales te permite actuar antes de que las deudas crezcan, se dañen los historiales de pago o se deterioren las relaciones personales. Un ajuste a tiempo suele requerir cambios menos drásticos que una reestructuración forzada más adelante.

Además, cuando se detecta el problema con anticipación, es más sencillo negociar con acreedores, aprovechar herramientas de la banca digital, replantear metas y mejorar hábitos de consumo. En resumen, se gana margen para decidir, en lugar de reaccionar solo ante emergencias.

1. Poner los números sobre la mesa.

2. Hacer una lista de ingresos, gastos fijos, gastos variables y deudas.

3. Incluir fechas de pago, tasas aproximadas e importes mínimos de cada obligación.

4. Crear un presupuesto realista.

5. Priorizar vivienda, alimentación, servicios básicos y transporte.

6. Ajustar o reducir gastos prescindibles, al menos de manera temporal.

7. Atender primero las deudas más costosas.

8. Identificar las obligaciones con mayor tasa de interés.

9. Dirigir pagos extra a esas deudas, sin descuidar los mínimos del resto.

10. Aprovechar herramientas digitales.

11. Activar alertas de vencimiento, recordatorios y notificaciones en la banca digital.

12. Utilizar aplicaciones de control de gastos y categorización de consumos.

13. Definir metas pequeñas y alcanzables.

14. Reducir un porcentaje específico de deuda en un período determinado.

15. Crear o aumentar poco a poco un fondo para imprevistos.

No todas las situaciones se resuelven solo con recortes de gasto. En algunos casos, es conveniente buscar apoyo adicional:

● Cuando el pago mínimo de las deudas supera una parte importante del ingreso mensual.

● Si ya se ha utilizado crédito para cubrir otros créditos.

● Cuando la persona siente que el estrés afecta su salud o su rendimiento laboral.

En estos escenarios, puede ser útil consultar con la entidad financiera sobre opciones de reestructuración, consolidación de deudas o cambios en plazos y condiciones. También puede valorarse la orientación de profesionales en educación financiera o, si el malestar emocional es intenso, de especialistas en salud mental.

No. Puede presentarse en cualquier nivel de ingreso cuando no existe un equilibrio entre lo que se gana, lo que se gasta y la forma en que se utiliza el crédito.

No necesariamente. Las tarjetas pueden ser herramientas útiles si se usan de forma responsable. La señal de alerta aparece cuando se convierten en la única forma de cubrir gastos básicos o se mantienen saldos altos sin un plan claro de pago.

NUna referencia frecuente es cuando el pago de deudas consume una parte significativa del ingreso mensual y obliga a recortar necesidades básicas o a endeudarse nuevamente para cubrirlas.

NSí. Requiere información clara, cambios en hábitos de consumo, uso estratégico de productos financieros y, en algunos casos, asesoría especializada. Mientras antes se actúe, más sencillo suele ser el proceso.

03/03/2026